NB: cet article de février 2021 a été prolongé, amélioré et actualisé en 2022; Pour la consommation des ménages ici et pour la publicité et surtout les concours de l’Etat dans celui-là.

Les annonces catastrophiques n’ont pas manqué. Baisse de 20% de l’activité du domaine en 2020 (Ministère de la Culture juillet 2020). Baisse de 22% en moyenne en Europe selon le cabinet EY (janvier 2021). Des aides de l’Etat exceptionnelles de l’ordre de 2 milliards d’euros auraient été en revanche consacrées à l’audiovisuel.

Mais tout cela est très exagéré. La baisse a été bien plus faible et les aides aussi. La réalité de la crise ne justifie pas cette multiplication grotesque de chiffres gonflés.

Comme la plupart des organismes spécialisés ont publié leurs chiffres pour 2020, il est possible de faire le point sur les dégâts, et d’essayer de voir à quoi pourrait ressembler l’année 2021 qui vient. Le ministre des finances a annoncé le 29 janvier que le PIB français avait reculé de 8,3% en 2020. Pour l’audiovisuel les ressources du système ont connu une diminution d’environ 9,4%. C’est beaucoup, c’est sans doute plus que la moyenne de l’économie, et cela n’était jamais arrivé depuis que le mot audiovisuel a un sens. Mais c’est deux fois moins de ce qui est claironné dans les communiqués.

1 : L’évolution des ressources globales du système en 2020

| Millions d’euros hors TVA | 2019 | 2020 | Evolution |

| Dépenses des consommateurs | 8959 | 8190 | -9% |

| redevance (CAP part télé) | 2392 | 2354 | -2% |

| salles de cinéma | 1412 | 431 | -69% |

| vidéo physique | 339 | 247 | -27% |

| VOD SVOD | 878 | 1222 | 39% |

| abonnements chaînes payantes | 2802 | 2636 | -6% |

| abonnements TV par Internet | 1136 | 1205 | 6% |

| Dépenses des entreprises | |||

| publicité TV (à partir de BUMP 3 trimestres) | 3400 | 2996 | -12% |

| concours publics | |||

| dépenses fiscales audiovisuelles | 346 | 355 | |

| subventions locales production | 54 | 45 | |

| concours exceptionnels dépensés en 2020 | 63 | ||

| total | 12759 | 11553 | -9,4% |

Ce tableau appelle au moins trois remarques :

- La plus importante est que la baisse globale de près de 10% des ressources alimentant le système audiovisuel cache de très importantes disparités. Les salles de cinéma ont perdu près de 70% de leurs recettes de 2019, alors qu’à l’autre extrême la vidéo en ligne (VOD et SVOD) a cru de presque 40%.

- Ce tableau ne prend en compte qu’une seule des formes d’aides publiques exceptionnelles au secteur, la dotation de 165 M€ au CNC, dont 63 millions dépensés en 2020 semble-t-il, parce qu’il s’agit d’un concours financier direct. Le chômage partiel, le report de certaines cotisations, l’aménagement du régime des intermittents du spectacle, ou les prêts garantis par l’Etat notamment sont des aides exceptionnelles très importantes pour le secteur mais leur évaluation financière n’est d’une part pas encore disponible et d’autre part relève principalement d’une aide générale à l’économie nationale et pas particulière à l’audiovisuel. On estime ainsi que l’année blanche pour les intermittents du spectacle devrait coûter 949 millions d’euros, mais elle bénéficiera principalement aux métiers du spectacle vivant, et d’autre part la moitié de son impact portera sur 2021.

- Il faut considérer ce tableau comme une « pesée globale » des ressources du système, mais ne pas oublier qu’il additionne des flux qui ne se situent pas tous au même niveau des différentes filières. En particulier les 165 millions attribués par l’Etat au CNC en 2020-2021 s’insèrent tout-à-fait en amont du système et pèsent beaucoup plus lourd en réalité que leur simple poids dans l’addition : dans une année normale, pour que le CNC perçoive 165 millions d’euros avec des taxes affectées qui s’échelonnent entre 3 et 11% de leur assiette, il aurait fallu un supplément d’activité de l’ordre de 1,5 à 2 milliards d’euros. Rappelons que cette somme n‘a pas été intégralement dépensée en 2020 mais s’étale sur deux exercices.

2 : Les perspectives pour 2021

Bien sûr ces perspectives sont soumises principalement à l’aléa des développements de la situation sanitaire. Il est cependant possible de tabler sur quelques évolutions très probables :

- D’abord, malheureusement il existe un certain nombre d’effets de décalage. En amont de la filière, par exemple pour les auteurs, les évolutions des recettes du secteur ne se répercutent qu’avec un retard d’au moins un an. Ainsi les perceptions de la SACD pour l’audiovisuel ont-elles connu un record historique en 2020 avec plus de 175 millions d’euros. Mais la plupart de ces perceptions étaient assises sur les résultats des bonnes années précédentes. La crise de 2020 ne se répercutera qu’à partir de 2021, comme pour la SCAM. De même pour la vidéo physique les films qui ne sont pas sortis au second semestre 2020 ne seront donc pas disponibles en vidéo au premier semestre 2021. En d’autres termes, même si la situation sanitaire redevient normale au second semestre 2021, l’année sera marquée non seulement par les mois de restrictions du début d’année mais aussi par les répercussions de la situation de 2020, en particulier pour l’amont du système, les auteurs, les artistes, les producteurs. A l’inverse une grande partie des mesures d’aide de l’Etat annoncées en 2020 seront en fait appliquées en 2021.

- L’évolution de certaines composantes a été stable ou même positive en 2020 et devrait le rester en 2021, notamment les abonnements à des distributeurs « triple play » et les services de svod. Ces composantes en croissance fiable représentent déjà un tiers du total. La redevance va, hélas, diminuer un peu mais dans une faible proportion qui n’a aucun rapport avec la crise.

- Les recettes publicitaires de la télévision ont connu une évolution très paradoxale en 2020 : une très forte baisse au second trimestre alors qu’au contraire l’audience du média connaissait sa plus forte croissance jamais connue depuis le début des mesures d’audience, puis, malgré le second confinement et le couvre-feu un très bon quatrième trimestre. Sur cette lancée il n’est pas impossible que les recettes publicitaires de la télévision, dont les contraintes ont été légèrement assouplies en 2020, retrouve en 2021 un niveau proche de celui de 2019. Sauf si une crise économique de grande ampleur s’amplifie dès cette année.

- Les deux domaines les plus affectés en 2020 le seront encore en 2021 : les salles de cinéma et la vidéo physique. Cette dernière a poursuivi sa descente aux enfers amorcée en 2004, date depuis laquelle le marché perd régulièrement 113 millions d’euros par an. En 2021 l’effet retard des non-sorties de 2020 devrait peser lourd au premier semestre. On entrera dans plus de détail dans un article ultérieur mais on peut penser que le marché pourrait se stabiliser à partir de 2022 à un niveau de l’ordre de 17% de son pic de 2004. Pour les salles en revanche, la prévision est plus difficile encore. La réouverture aura sans doute lieu au second trimestre, en tout cas probablement pas avant. Sur une année réduite d’un quart ou d’une moitié deux facteurs favorables sont envisagés : l’appétit de retrouver les salles après des mois de fermeture, et la disposition d’un grand nombre de films retardés. En sens inverse, la politique de certaines majors (Disney, Warner, Universal) de sortir une partie de leur line-up directement en ligne devrait restreindre cette abondance et il est très probable que le maintien de certaines règles de précaution sanitaire dans les salles devrait également éloigner des salles la partie la plus âgée du public. Le premier trimestre, déjà condamné, représente normalement 31% de la fréquentation totale de l’année. Si les comportements saisonniers du public ne changent pas il restera donc entre 70 et 48% du potentiel d‘entrées disponible, selon que la réouverture des salles a lieu en avril ou en juillet. En 2020, lors des trois mois d’été où les salles étaient ouvertes, la fréquentation était restée au niveau de 55% de celle de 2019, essentiellement en raison du manque de films américains mais pas seulement. Au total il serait très optimiste d’espérer plus de 100 millions d’entrées cette année dans les cinémas.

- Enfin le problème principal du tissu industriel audiovisuel français risque d’être, en 2021, celui de la défaillance de petites et moyennes entreprises dans la distribution, les prestataires techniques audiovisuels, les salles de cinéma indépendantes ou ce qui reste de commerce spécialisé. Certes c’est surtout cette année que les aides publiques vont jouer à plein et permettront d’atténuer les effets de la baisse du marché réel. Mais certaines dispositions n’ont que des effets provisoires, comme les reports de charges ou les prêts garantis par l’Etat, qu’il faudra bien rembourser. Il est à craindre pour l’emploi dans le secteur que l’année 2021 soit bien pire que 2020.

3 : remarques méthodologiques

Le tableau des ressources du système présenté au point précédent résulte des travaux de Buzz2buzz sur le modèle ESGA. Pour les dépenses des consommateurs ce tableau diffère des chiffres publiés par le CNC par exemple dans son bilan pour 2019 (voir tableau suivant) essentiellement par une prise en compte systématique de données hors TVA pour faciliter l’agrégation des différents postes, et par l’exclusion des jeux vidéo.

Le plus difficile reste l’évaluation des contributions de l’Etat. Par exemple pour la redevance le CNC ne retient que la part versée in fine aux chaînes de télévision nationales (Hors France Média Monde) : 2391,5 M€ dans le tableau. Mais en toute rigueur ce n’est plus alors une mesure de la dépense des ménages mais une mesure de la recette des entreprises concernées. En effet la dépense effective des ménages au titre de la contribution à l’audiovisuel public (CAP) était de 3266 millions TTC (dont une petite partie versée en fait par des entreprises). L’écart n’est pas négligeable, mais dans cet exercice nous avons repris le chiffre du CNC, affecté pour 2020 de la prévision de diminution figurant dans le rapport du Sénat pour 2021.

La contribution au secteur sous-forme de crédit d’impôt ou via les Sofica est appelée « dépense fiscale » par l’administration et le parlement. C’est la composante des concours publics la plus importante (plus de 300 M€) et la mieux identifiée. Elle figure à la page 50 du rapport du Sénat déjà cité.

Les financements du cinéma et de l’audiovisuel par les collectivités locales sont en revanche plus mystérieuses. Le rapport de la Cour des Comptes sur le soutien à l’audiovisuel publié en 2014 s’arrêtait à 2012 et évaluait ces concours à 85 M€ pour cette année-là. Le CNC évoque une contribution de 26,8 millions pour le financement du cinéma et de 23 M€ pour l’audiovisuel en 2019. Les collectivités locales sont très discrètes sur ce chapitre. Compte tenu des retards de production en 2020 il est probable que ces engagements ont été inférieurs cette année d’au moins 20%.

Enfin le plus difficile est d’évaluer les contributions effectives de l’Etat au financement du secteur en 2020 au titre des différents plans de relance et rectifications de la loi de finances. Selon une pratique ancienne ce type de mesures fait l’objet de communications dans lesquelles de nombreuses sommes ont la particularité de servir plusieurs fois. Ainsi il est difficile, même en lisant les rapports parlementaires, de faire la part des sommes qui ont été exceptionnellement attribuées de telle ou telle façon – le côté exceptionnel portant ici sur les modalités de la dépense et par forcément sur des budgets supplémentaires – de celles qui excédent ce qui était prévu. Toutefois, sur les 165 millions d’euros annoncés pour le CNC, il semble que 63 millions aient été engagés avant la fin de l’année. Une autre manière d’évaluer cette intervention, présentée dans le rapport de la députée Marie-Ange Magne, consiste à comparer les prévisions de ressources du CNC pour 2020 (589 millions d’euros) et ses dépenses de soutien (650 millions), soit une différence de 61 millions.

4 : les prévisions alarmistes et fantaisistes élaborées par les cabinets EY et Accenture

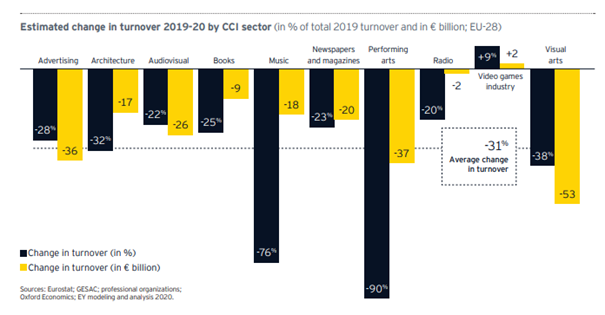

EY a rendu public fin janvier 2021 une étude intitulée Rebuilding Europe portant sur les conséquences de la pandémie sur le secteur de la culture en général en Europe avec une estimation de la perte de chiffre d’affaires de 22% pour l’audiovisuel.

Sauf à imaginer que la France se serait exceptionnellement mieux sortie de la situation que ses voisins, ces 22% de baisse semblent plutôt destinés à dresser un tableau très sombre de manière à obtenir des aides de la part de la Commission. C’est de bonne guerre pour le secteur, mais la rigueur statistique en souffre au passage. Par exemple, on peut rappeler qu’en France 80% du total de la baisse du chiffre d’affaires du secteur provient de celle des salles de cinéma. Or dans le reste de l’Europe les salles pèsent beaucoup moins lourd qu’en France et il est donc probable que l’audiovisuel ait moins souffert chez nos voisins que chez nous. Donc si nous sommes à moins 10 il est difficile de croire que le reste de l’Europe soit à moins 20.

En France, le 6 juillet 2020, soit le dernier jour du cabinet Riester, le Ministère de la Culture, avait publié un document intitulé « L’impact de la crise du Covid 19 sur les secteurs culturels ». Le document a disparu récemment du site du ministère, mais il en reste des traces par exemple ici. S’appuyant sur une étude du cabinet Accenture ce travail prévoyait lui aussi une baisse de l’activité de l’audiovisuel de 20% en 2020. Mais pour apprécier le sérieux de cette étude on pourra remarquer qu’elle prévoyait une baisse des recettes des salles de cinéma de 1,6 milliards d’euros en 2020 par rapport à 2019.

Cela laisse perplexe car selon le même ministère, mais cette fois-ci selon l’administration compétente, le CNC, les dépenses des consommateurs dans les salles de cinéma n’étaient au total que de 1,45 milliards d’euros en 2019, comme le montre le tableau reproduit au début du point 3. Il serait intéressant de comprendre comment les salles auraient pu se débrouiller pour souffrir d’un manque à gagner supérieur à leur chiffre d’affaires.

Le même cabinet EY a estimé le manque à gagner de la filière musicale à 4,5 milliards d’euros en 2020, par rapport à un chiffre d d’affaires attendu en 2020 de 10,4 milliards. Ce chiffre ne laisse pas d’étonner quand on sait que le SNEP évalue son marché de la musique enregistrée de l’ordre de 800 millions d’euros, et le Prodiss, syndicat des spectacles musicaux live, le sien à 1,7 milliard. D’accord, pour faire bon poids, on peut ajouter la radio (y compris France Info?), la musique classique et les instruments de musique, mais ce sera difficile (hélas) d’arriver à 10 milliards.